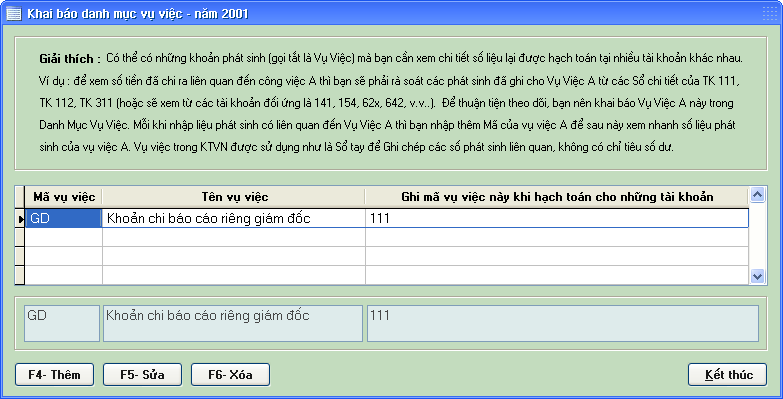

Khai báo danh mục vụ việc

Theo yêu cầu của chế độ kế toán, tất cả các số liệu kế toán đã được khai báo trong Danh mục Tài khoản - Chi tiết và cũng đã được báo cáo trong hệ thống Sổ sách và Báo cáo chuẩn. Tuy nhiên, có thể có một số khoản mục ta cần theo dõi theo yêu cầu riêng, ví dụ :

Ví dụ 1 : Các doanh nghiệp xây lắp có nhu cầu Báo cáo nhanh tổng số tiền đã chi ra cho một công trình xây dựng hiện giờ là khoảng bao nhiêu tiền, trong khi tiền chi ra (Ghi có TK 111, 112, 311) đang đuợc Ghi nợ cho nhiều tài khoản : TK 141, 152, 331, 334, 621, 627, 154, v.v..

Để có số liệu báo cáo theo yêu cầu trên ta phải mở từng chứng từ ra để cộng Số tiền chi cho đúng Công trình đó, sẽ mất nhiều thời gian, trong khi lãnh đạo thì yêu cầu có ngay số liệu Tổng cộng và cả số liệu Chi tiết.

Để giải quyết yêu cầu này, bạn khai báo các Công trình cần theo dõi trong Danh mục vụ việc, mỗi khi có phát sinh chi tiền liên quan đến công trình nào thì bạn ghi Mã vụ việc tương ứng để sau này lập báo cáo nhanh.

Ví dụ 2 : Đơn vị cần Báo cáo tổng hợp số liệu các chi phí Quản lý (TK 642) theo từng Phòng Ban, trong khi TK 642 lại đang mở tiểu khoản 6421, 6422,.., 6428 theo yêu cầu quản lý riêng :

Nếu theo cách làm sổ sách bằng tay đơn thuần, mỗi tiểu khoản 642x lại phải mở thêm các chi tiết cấp dưới theo từng phòng ban. Như vậy để tổng hợp được số liệu Từng phòng ban thì phải cộng lại rất mất công.

Để giải quyết yêu cầu này được đơn giản và nhanh chóng, bạn khai báo các Phòng Ban cần theo dõi trong Danh mục vụ việc, mỗi khi có phát sinh nợ TK 642x liên quan đến Phòng Ban nào nào thì bạn ghi Mã vụ việc tương ứng để sau này lập báo cáo nhanh.

![]() Lưu

ý : Quản lý các số liệu theo vụ việc chỉ tập hợp được chi phí

phát sinh (không phân biệt được phát sinh nợ hay phát sinh có), ngoài ra

cũng không quản lý số dư đầu, cuối của vụ việc. Do đó, việc quản lý theo vụ

việc chỉ mamng tính chất phụ thêm (như là hệ thống ghi chú thêm để xem) chứ

không thể dùng để quản lý như 1 sổ chi tiết kế toán.

Lưu

ý : Quản lý các số liệu theo vụ việc chỉ tập hợp được chi phí

phát sinh (không phân biệt được phát sinh nợ hay phát sinh có), ngoài ra

cũng không quản lý số dư đầu, cuối của vụ việc. Do đó, việc quản lý theo vụ

việc chỉ mamng tính chất phụ thêm (như là hệ thống ghi chú thêm để xem) chứ

không thể dùng để quản lý như 1 sổ chi tiết kế toán.

Nội dung các các chỉ tiêu của danh mục vụ việc :

![]() Mã

vụ việc : dài tối đa 8 ký tự.

Thứ tự sắp

xếp của danh mục được căn cứ theo Mã

vụ việc.

Mã

vụ việc : dài tối đa 8 ký tự.

Thứ tự sắp

xếp của danh mục được căn cứ theo Mã

vụ việc.

![]() Tên

vụ việc : dài tối đa 40 ký tự.

Tên

vụ việc : dài tối đa 40 ký tự.

![]() Danh sách các TK liên quan : dài tối đa 250 ký tự.

Dùng để qui định khi hạch toán phát sinh cho TK có trong danh sách thì sẽ vùng

Mã vụ việc sẽ sáng lên để chọn nhập vào mã vụ việc liên quan.

Danh sách các TK liên quan : dài tối đa 250 ký tự.

Dùng để qui định khi hạch toán phát sinh cho TK có trong danh sách thì sẽ vùng

Mã vụ việc sẽ sáng lên để chọn nhập vào mã vụ việc liên quan.

Các thao tác cập nhật (thêm, sửa, xóa) cho danh mục vụ việc cũng tương tự như danh mục tài khoản.

|

N.M.A.D.Đ.P |